| Login | Fórum | Exploração | Suportes&Res | Notícias | Fundamentos | Portfólio | Dados MetaStock | Cursos |

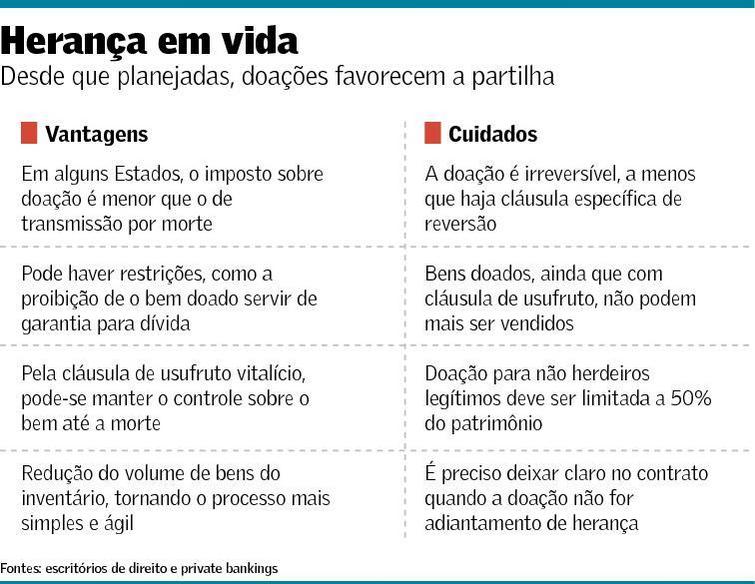

Fazer uma herança chegar ao cônjuge ou aos filhos pode demorar de seis meses a décadas  Fazer uma herança chegar ao cônjuge ou aos filhos pode demorar de seis meses a décadas. Advogados já se acostumaram a ver em seus escritórios famílias adaptadas a um alto padrão de vida que, diante do falecimento de seu provedor, passam por um período de necessidades. Muitas vezes não têm dinheiro sequer para pagar os encargos necessários para dar início ao processo de transferência de patrimônio. Para evitar transtornos e, em alguns casos, até reduzir custos, especialistas têm recomendado instrumentos para antecipar a partilha, garantindo ao menos a liquidez necessária para tornar essa transição menos traumática. O processo de inventário, em que são levantados os bens, direitos e dívidas do falecido, costuma demorar até seis meses se for realizado em cartório, por meio de escritura pública. Nem sempre, entretanto, isso é possível. Caso não haja acordo sobre a partilha, se houver testamento ou se algum dos herdeiros for menor de idade, é preciso recorrer ao formato judicial. Nesse caso, o processo deve passar de um ano. "Tenho um caso que já tem 23 anos. E vai demorar mais, já que os herdeiros não se entendem", conta Ivone Zeger, advogada e autora do livro "Herança: perguntas e respostas". A existência de um testamento organiza a sucessão e pode até evitar brigas entre os herdeiros, diz Ivone, uma vez que o documento evidencia os desejos do proprietário dos bens. Ele não tem, entretanto, a função de antecipar a partilha, já que não elimina o período do inventário. "Como torna mais burocrática a sucessão, o testamento pode até retardá-la um pouco", diz Marcia Phebo, sócia do escritório Pompeu, Longo, Kignel & Cipullo. Como garantir que a família terá conforto financeiro ao longo desse período? Pensando nessa fase é que escritórios de direito e "private bankers" têm sugerido aos seus clientes que incluam instrumentos como doações em vida e VGBLs (veja reportagem na página D2) em seus planejamentos sucessórios familiares. Por meio de doações, é possível passar imóveis, empresas ou investimentos financeiros aos filhos ainda em vida. Além de garantir que a família tenha acesso ao patrimônio antes dos trâmites jurídicos desencadeados pelo falecimento, a doação tende a simplificar todo o processo de inventário, à medida que reduz o volume de bens a ser destinado. Há ainda a vantagem de permitir que os herdeiros comecem a ter contato com o patrimônio ainda sob supervisão do proprietário. "Você evita que de uma hora para outra eles se vejam donos de uma coleção de bens que nunca viram na vida e que não sabem administrar", afirma Fernando Daruj, responsável pela área de planejamento patrimonial do segmento private do Banco Votorantim. Em alguns casos, existe ainda uma vantagem tributária de fazer a doação ainda em vida em vez de deixar a partilha para o inventário. Nos dois casos, é preciso pagar o Imposto sobre Transmissão Causa Mortis e Doações (ITCMD) sempre que o patrimônio superar um determinado valor, que varia de um Estado para outro. Em alguns locais, entretanto, a alíquota para doações é menor do que a cobrada em caso de transferência por morte. É o caso, por exemplo, de Bahia, Ceará, Pernambuco e Rio Grande do Sul, onde doar em vida resulta em menos custos. Em São Paulo, Rio de Janeiro e Minas Gerais, a alíquota é idêntica. Existe ainda o Imposto de Renda (IR), caso haja ganho de capital. É preciso prestar contas com o Leão, por exemplo, se um imóvel herdado tiver uma reavaliação positiva. Ou em caso de transferências de investimentos em ações ou em fundos abertos. A alíquota, entretanto, é a mesma para doação em vida ou transferência por morte. Outra vantagem da doação em vida com relação ao inventário comum é a possibilidade de impor restrições. Cláusulas podem definir, por exemplo, que a propriedade não se estende ao cônjuge do herdeiro, que ela não pode ser dada em garantia de alguma dívida ou que não deve ser vendida até determinada data. No caso das cotas de uma empresa, por exemplo, é possível determinar que um filho acompanhe o voto do cônjuge ou do irmão mais velho até os 25 anos, quando se considera que estará maduro para tomar as próprias decisões. A advogada Marcia Phebo recomenda ainda uma cláusula que determine a volta do bem ao pai caso o filho faleça antes dele. Assim, ele mesmo pode doar a propriedade diretamente aos netos, impedindo que o cônjuge do filho tenha direito a participar. Doar não significa necessariamente perder o controle sobre os bens. Uma cláusula, chamada de usufruto, faz da doação uma transferência de propriedade, mas não de uso. Uma mãe pode doar imóveis ao filho, por exemplo, mas continuar recebendo o aluguel deles até sua morte. Só precisará de uma autorização do herdeiro caso deseje vender o bem após a doação. Existem instrumentos que podem facilitar ou tornar a doação menos custosa. Nos casos em que os imóveis representam mais de 30% do patrimônio da família, por exemplo, pode ser vantajoso constituir uma holding imobiliária, diz Flavio Souza, diretor do segmento private do Itaú. Só é preciso atentar, diz, para que pelo menos 51% dos ativos sob seu guarda-chuva sejam imobiliários. Nesse caso, a holding será tributada pelo lucro presumido, com uma alíquota de até 14,5% do rendimento. Quando os imóveis estão em nome da pessoa física, a tributação sobre o aluguel chega a 27,5%. Além do benefício tributário, a holding facilita a partilha do patrimônio imobiliário, já que é possível doar cotas dela em vez de imóveis em si, que são indivisíveis. É bom lembrar que a holding não elimina a obrigatoriedade de pagar o ITCMD. Quanto à parte do patrimônio em forma de investimentos financeiros, fica mais difícil definir e fiscalizar a obediência a cláusulas. "Imóvel tem matrícula, já o dinheiro não consigo carimbar", diz o advogado Luiz Kignel. Nesse caso, os private bankers têm recomendado estruturas mais complexas: fundos exclusivos. Pelos custos envolvidos, entretanto, esse tipo de instrumento é em geral indicado apenas para quem tem patrimônio superior a R$ 10 milhões. Ainda que seja feita em vida, a doação deve seguir as determinações do Código Civil para a partilha. Do contrário, pode atrasar ao invés de antecipar o inventário. O brasileiro só tem a liberdade para definir o destino de uma parte do seu patrimônio. Retirada a parte da esposa determinada pelo regime de casamento, metade é, por direito, dos descendentes - filhos, netos ou bisnetos - e, caso não haja, dos ascendentes - pais, avós ou bisavós. O proprietário pode escolher para quem vai o restante do dinheiro, chamado de parte disponível. Pode decidir dar mais a um dos filhos, por exemplo, a um empregado ou até a uma instituição de caridade. Caso nada seja dito, uma doação é considerada como uma antecipação da herança. Na hora do inventário, assim, a parcela doada é descontada da parte a que o descendente ou ascendente teria direito. É possível, entretanto, fazer uma doação da parte disponível. Só é preciso deixar isso claro no contrato de doação. A doação de todos os bens é proibida pelo Código Civil. De qualquer forma, é recomendável avaliar as próprias necessidades na hora de decidir a parcela do patrimônio que será doada ainda em vida. "Já vimos pai que, depois da doação, ficou na mão dos filhos, tendo que pedir dinheiro emprestado para pagar as contas", diz Marcia Phebo. É bom lembrar que a doação é irreversível, enquanto um testamento pode ser alterado quantas vezes for necessário ao longo da vida. Os especialistas recomendam que a doação seja vista como parte de um planejamento sucessório. Ninguém se arrisca a definir uma idade certa para começar a pensar nele. Muitas vezes o assunto aparece diante de um acidente grave ou de uma doença. Escolher as ferramentas corretas pode ser extremamente complexo. De qualquer forma, diz Flavio Souza, do Itaú, é preciso pensar no tema. "Nossa experiência mostra que a pior alternativa é não planejar." |

|

Ricardo Borges Financial Training +55 21 98655-8009 (somente de 11:00hs até às 18:00hs) Email - ricardoborges@ricardoborges.com |

| Anuncie Aqui I Consultoria I Conteúdos Sites I Cursos On Line I Política de Privacidade I Termos de Uso |

| Para que NÃO haja nenhuma dúvida, os sites projecao.com, projecao.com.br e ricardoborges.com NÃO se constituem em empresas, são apenas sites pertencentes ao Ricardo Borges contendo diversos conteúdos que ele deseja disponibilizar relacionados ao mercado financeiro ou não. |